Los gastos que se originan cuando un trabajador se traslada de un lugar diferente al de su centro de trabajo para desempeñar sus labores, es uno de los temas que comúnmente causan confusión entre los trabajadores.

Origen del término

La palabra viático proviene del latín «viaticum» que se traduce como vía. Esta palabra era utilizada para referirse a la provisión de alimentos y dinero necesarios a una persona para emprender un viaje.

Durante la Edad Media dicho término fue asociado a un impuesto que se cobraba a las personas que deseaban recorrer un camino que pertenecía a las tierra de algún señor feudal.

Gastos de viaje o alojamiento

En la actualidad, el concepto de viático es utilizado para nombrar al dinero o las especies que se le entregan a una persona para cubrir los gastos que incurren para el cumplimiento de sus funciones fuera del área habitual de trabajo o sustentar un viaje. Pueden entregarse al viajero antes de su partida, con el objetivo de tener los medios necesarios para subsistir durante el tiempo del viaje. Se incluyen gastos de hospedaje, alimentos, manutención y desplazamiento.

En términos más generales, si un trabajador sale a cumplir con sus funciones laborales a un lugar distinto de su área de trabajo, como asistir a reuniones, proyectos u otras actividades laborales fuera de la ciudad, el empleador debe proporcionarle transporte, alimento y alojamiento, si es necesario.

La empresa debe pagar los viáticos

En algunas ocasiones los viáticos son pagados después del gasto, es decir el empleado le cobra a la empresa una vez que llega. Durante la jornada, cuando se cumple el final del horario laboral, presenta los comprobantes en el área administrativa o contable de la compañía para recibir el dinero correspondiente. Si el trabajador gastó 200 pesos en viáticos los terminará recuperando.

Es importante mencionar que cuando los viáticos son utilizados de forma accidental, jamás constituirán salario y por ello, no se tendrán en cuenta a la hora de realizar la liquidación de las prestaciones sociales, ni tampoco como base de cotización para los aportes de seguridad social (pensión, salud, ARL), ni parafiscales.

Los viáticos y el salario

Los viáticos pueden formar parte del salario cuando se den de forma permanente, por ejemplo cuando el trabajador por causa de sus funciones deba viajar todos los días o periódicamente. Pero solo entrará a ser parte del salario, el dinero que se utilice como gastos de representación y transporte.

El salario es todo lo que sirve para enriquecer al empleado y con ello satisfacer sus necesidades básicas, de tal manera que para alimentarse y tener un sitio donde alojarse se le entrega al trabajador que esta fuera de su ciudad, parte de su salario para ello.

La gasolina dentro de los viáticos

Algunas empresas otorgan a los empleados o prestadores de servicios independientes uso o goce temporal de automóviles, pago de kilometraje o uso de gasolina, cuando sean deducibles de impuestos y cumlan con ciertos requisitos.

En México, en el artículo 32 de la Ley del Impuesto sobre la Renta se menciona:

El primero es que se apliquen al menos a una distancia de 50 kilómetros a la redonda de donde se ubique fiscalmente la empresa. Para poder hacer deducibles los gastos es necesario que el empleado presente las facturas con el nombre, domicilio fiscal y Registro Federal de Contribuyentes (RFC) de quien los expida, contenga impreso el número de folio, lugar y fecha de expedición.

Utilización en el extranjero

Cuando sean viáticos utilizados en el extranjero, los comprobantes no necesariamente deben reunir todos los requisitos fiscales, aunque si es un requisito que se incluya el nombre, denominación o razón social y domicilio de quien lo expide con el servicio que amparan.

Los viáticos representan una partida importante en el rubro de los gastos empresariales, de allí surge la importancia de deducir los conceptos mencionados, para cumplir con los requisitos establecidos en la ley fiscal, además los comprobantes que amparen los gastos deben cumplir también con dichos requisitos de la legislación fiscal.

VÍDEO: ¿Qué son los viáticos?

Manual de Procedimientos de Viáticos y Gastos de Viaje

Es importante contar con una regulación de las actividades de los empleados y personal que presten sus servicios por honorarios y terceros que deban trasladarse para cumplir con sus funciones inherentes a su puesto o porque se estipule en su contrato de prestación de servicios, a través de la república o al extranjero. Las empresas deben tener una herramienta de control administrativo que establezca los criterios, normas y políticas para otorgar viáticos y realizar su comprobación.

Marco Legal

Para la construcción del Manual de Procedimientos de Viáticos y Gastos de Viaje se necesita un marco legal que proporcione las bases sobres las cuales las instituciones construyen y determinan el alcance y naturaleza de la participación política. En México, se encuentran un gran número de provisiones regulatorias y leyes que abordan la temática:

- Ley Federal de Presupuesto y Responsabilidad Hacendaria y su reglamento.

- Código Fiscal de la Federación y su reglamento.

- Normas que regulan los viáticos y pasajes para las comisiones en el desempeño de funciones en la Administración Pública vigentes.

- Ley del Impuesto al Valor Agregado y su reglamento.

- Ley del Impuesto Sobre la Renta y su reglamento.

- Ley de Impuestos Estatales, en la sección dónde se establece el Impuesto sobre Hospedaje.

¿Qué es el viático en una empresa?

Es la cantidad otorgada al personal para cubrir los gastos de hospedaje, alimentación, transporte, tintorería, llamadas telefónicas, lavandería, servicio de Internet, propinas y cualquier otro gasto similar o conexo a éstos durante el tiempo que dura la comisión.

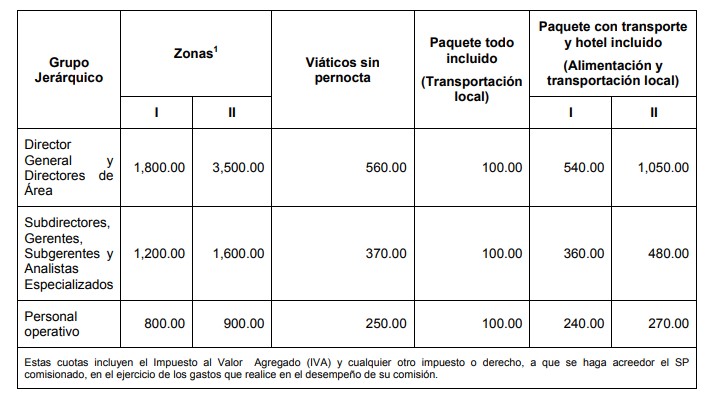

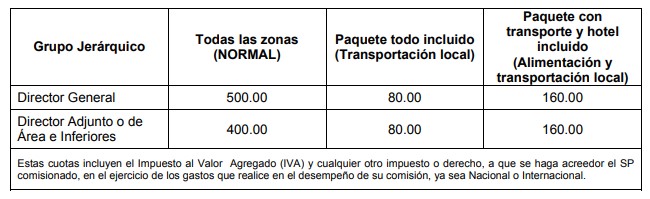

Tarifa

Es una tabla que consigna los montos diarios por nivel que se otorgan por concepto de viáticos.

Tarifa para viáticos nacionales, por persona y por día, cifras en pesos

Tarifa para viáticos internacionales, por persona y por día, cifras en USD

Comprar libros sobre viáticos

[content-egg module=Amazon template=custom/grid3]